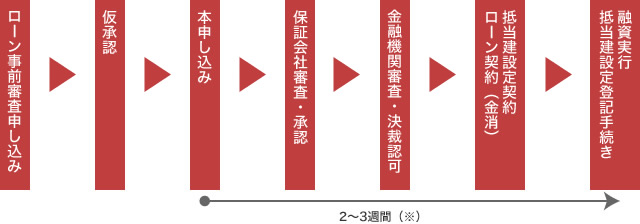

�����T���`�w���܂ł̗��� |

�b���������m�ł����H�m���Ă���̂ƒm��Ȃ��̂ł͑�Ⴂ�I����200���~�ȏエ���ɍw�� |

|

| �s���Y���w��������A���p������A�o�����A�����ЂɎx�����@��萔�̂��ƂŁu(�������i�~3%+6���~)�~����Łv�� �������Z���� �v�Z����A���ɕ������u3500���~�v�Ƃ���Ɣ���E���傻�ꂼ�ꂪ��120���~���x�������ɂȂ�܂��B |

�}�C�z�[��(�s���Y)�̍w�����āA������n�߂�����́H�s���Y�w���̗���𗝉�����ƁA

�u�������x���� �^�C�~���O�v��u���n���܂łɗp�ӂ��K�v�ȏ����v�Ȃǂ�c�����邱�Ƃ��ł��A �X���[�Y�Ȏ����v���]���̏����ɂ��𗧂��܂��B ��ʓI�ȏZ��w���̗�������Ԃɂ��������Ă����܂��B   �����g�Ő������̕��������擾���w������Ă��鎖����ʓI�ɂȂ��Ă��Ă��܂��B �s���Y��Ђ̂قƂ�ǂ̉c�ƃ}���̓C���^�[�l�b�g�ŕ�����T���A���q�l�ɏЉ�Ă��܂��B �������A���̏��͂��q�l���g�ŒT���������Ȃ̂ł��B(���|�[�^���T�C�g��95���ȏ�f��) ���݂͂��q�l�̗͂ŏ\���ɉƂ�T���鎞���ɂȂ�܂����B ���Z���^�[�ł́A���|�[�^���T�C�g�����V�X�e���ƒ���萔�������X�s�[�h���ς�V�X�e�����A ���p�ӂ��Ă���܂��̂� ����A���Z�܂���T���ۂɂ����p���������B (�����͖����ł�) �������A���s���Y��Ќf�ڃz�[���y�[�W�A�`���V�A���n���o�Ŕ��̔̔��������S�đΏۂƂȂ�܂��B    �u���Z���^�[�ł���舵���ł��镨�����ǂ����v�u����萔���������͔��z�̌��ό��ʁv�ɂ��āA���m�点�������܂��B ���[���ł̂����ς�͂����炩�� FAX�ł̂����ς���͂����炩�� ���d�b�ł̂����ς���͂����炩�� ���ς茋�ʂ̂��m�点�́A���}���ł͖����ꍇ�A�X���Ή����s���Ă���܂��B�u����萔�����ς�T�[�r�X�́A�������ł������ł����p�����܂��B�v �܂��A���}���̂��q���܂́A���ڂ��d�b�ł��₢���킹���������B�@( �R�[���Z���^�[ 03-3931-3883) �����ς���T�[�r�X���p��A���q�l����̂��˗���(���⍇����w����])�ȊO�ŁA���Z���^�[���̉c�ƃZ�[���X�̊��U�╨���̌��w������  �C�ɓ���������������A�ϋɓI�ɏo�����Č��n�⎺�������w���A�ʐ^��Ԏ��}�����ł͂��߂Ȃ��A

���ӊ���A�����̋�̓I�ȏ�Ԃڑ̊����A �����̗D�揇�ʂm�ɂ��Ă����܂��傤�B ����]�����̗D�揇�ʂ���薾�m�ɂ��A����]�����ɍ������������������Ƃ��Ƀ^�C�~���O���Ă��܂�Ȃ��ׂɂ��A ���n���w����������Ă������Ƃ������߂������܂��B �@

�@���̋Ǝ҂����q�l�̒���S���ƂȂ��Ă��܂��܂��B�܂��͂��łɊY�������ʼn��i��������Ɩ����i�s���Ă��邨�q�l�̏ꍇ�A���Ђł� �@����萔�������E���z�T�[�r�X�̓K�p���o���Ȃ��Ȃ�܂��̂ŁA�����Ӊ������B�����Z���^�[�ł́A�����w��������}������悤�Ȏ��́A�����܂���B �@ �����x���ē��������Ă������ł��B ���q�l��袕����̌��w��]��̘A�����������i�K�ŁA���Z���^�[�����L�������s���A�������Ē����܂��B

���Ђł́A�S���҂��v���̎��_����u�������Ƃ̔�r�v�A�u����o�����i�̑Ó����v�A�u���ׂ̗L���⏫���̌v��v�Ȃǂ����A

�����̃f�����b�g���B�����A���̂܂܂��`���������܂��B(���Z���^�[�͒P�ɕ����̍w���������E�߂��鎖�Ȃ��A �w���҂̗��v�ی����ɍl���s���������܂��B)

���n���w�E����������]�́E�E�E

������Ȃ��������T�������邽�߂ɂ́A�����������ɂȂ�O�ɂ�������Ǝ��O���������܂��傤�B

�����������Ă���A����Ȃ͂�����Ȃ������c�ƂȂ�Ȃ��悤�ɁI���O�m�F���܂��傤�B

�ȉ��̃`�F�b�N�|�C���g�������g�̖ڂł�������Ɣ[�������܂Ń`�F�b�N���܂��傤�B

�����ς���T�[�r�X���p��A���q�l����̂��˗���(���⍇����w����])�ȊO�ŁA���Z���^�[���̉c�ƃZ�[���X�̊��U�╨���̌��w������  �Z��w���̎����Ƃ��đ����̕��͏Z��[���𗘗p���܂��B �}�C�z�[�����l�̑��������p����Z��[���ł����A��������̎�ނ������āA�ǂ���������������Ă��܂��܂��B

�܂��͊�{�̎d�g�݂��������܂��傤�B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Z��[���A�h�o�C�U�[�Ƃ́H(��)�Z����Z�x���@�\ �@�@�@�������̎�ȃ^�C�v��3���

�Z��[���̕ԍϊz�͎ؓ��z�ƕԍϊ��ԁA����ɋ����ɂ���Č��܂�܂��B�ؓ��z�͏Z��i��8�����x�܂ł��ڈ��ł����A

8���ȏ�����P�[�X�����Ȃ�����܂���B�ԍϊ��Ԃ͍Œ�35�N����ʓI�ŁA�����قǖ����ԍϊz�͌y���Ȃ�܂����A ���ԍϊz�͑�����d�g�݂ł��B��ʓI�ɋ������Œ肳�����Ԃ��Z���قǒ�����ł����A�����ϓ��̃��X�N�͍��܂�܂��B �@

�s�s��s��n����s�A�M����s�ȂǑ����̖��ԋ��Z�@�ւ��戵���Ă��郍�[���ł��B

��ʂɁA�e���Z�@�ւ��w�肷��ۏ؉�Ђ̕ۏ����邱�Ƃ��Z�������ƂȂ�A�����̈��萫��ԍϔ\�͂ɂ��Ă̐R��������܂��B �����͕ϓ��^�ƌŒ���ԑI���^�i�Z���Œ�j�����S�ł����A�s�s��s�𒆐S�ɑS���ԌŒ�^�������Ă��܂��B �܂��A�e���Z�@�ւ��Ǝ��̋����D���L�����y�[�����s���Ă��܂��̂ŁA���ꂼ��̗D�����e���ӂ܂��A���q�l�ɂ��������[�������Љ�Ă���܂��B ��s�Ȃǂ��������ԃ��[���͍w�������̒S�ۉ��l�A�l�̕ԍϔ\�͂ȂǂŗZ���z�����܂�܂��B ���Ƃ��̒c�̐M�p�����ی�����������Ȃ����Ƃ������A���[���ۏؗ���J��グ�ԍώ萔�����s�v�ȃ��[��������܂��B �����^�C�v�͕����̒�����I�ׂ�P�[�X����ʓI�ł��B �@�@�@�I�ׂ郍�[�� �@�@���c�̐M�p�����ی��E�E�E�肽�l�����S�����ꍇ�ɕی����Ń��[�������ς��A�⑰�̕ԍς�Ə����邽�߂̕ی� �@�@�����[���ۏؗ��E�E�E�ԍς������ꍇ�ɔ����A�ۏ؉�ЂɎx�����B�ꊇ�����̂ق������ɏ�悹���镪�������� �@�@���J�グ�ԍώ萔���E�E�E�ԍϓr���ł܂Ƃ܂������z���J�グ�ԍς���Ƃ��̎萔���B��������z�ɂ��قȂ�B ���̑��ɂ��A �Ζ���ō��`���~��1�N�ȏ㑱���Ă����Ј���ΏۂƂ������`�Z��Z��������܂��B �Ζ���⎩���̂Ȃǂ��Z��[���̗��q��⏕���Ă����P�[�X������̂ŁA�m�F���܂��傤�B ���̂ق��t���b�g�R�T�Ɩ��ԃ��[���̕��p�ŋ���������������u�����Z���v������܂��B �@

���ԃ��[���̍����Z��x���@�\���������A�،�������d�g�݂ŁA���ԋ��Z�@�ւƏZ����Z���ɂ̒�g�ɂ�萶�܂ꂽ�Z��[���ł��B

�����͍Ō�܂ň��̑S���ԌŒ�^�ł����A�戵���Z�@�ւɂ���ċ�����萔�����قȂ�܂��B �ۏؐl�͕s�v�ł����A�w�������̏��ʐς┄�����i�Ȃǂ̏��������ԃ��[���ɔ�ׂĂ�⌵�����Ȃ��Ă��܂��B �@�@�@�ς��Ȃ��Œ���������́@�t���b�g35 �@�@�Z����Z�x���@�\�Ɩ��ԂƂ̒�g�ɂ��t���b�g35�́A�����^�C�v�����S�Œ�^�ŁA�����ƂȂ���Z�@�ւ����������߂܂��B �@�@70�Ζ����ň��肵������������ΒN�ł�����܂����A�ΏۏZ��ɂ͍L���⎿�Ȃǂ̏���������܂��B�Z����̊�����ƁA �@�@����������������������u�t���b�g35S�v�����p�\�ł��B���Ƃ��̕ۏؗ��������Ȃق��A�J��グ�ԍώ萔���������ł��B �u�s���Y�����_�������A�����ɏZ��[���̖{�\�����s���A�����ȏ��F���擾���܂��B �i�����ȏ��F�܂ł̖ڈ��́A�{�\����A��V���`�P�O���ʂł��B�j �������F���擾��A�c����x�������߂Â��Ă��܂��ƁA�c����x�����̂V���`�P�O���O�ʂ�ڈ��ɋ��Z�@�ւƐ����Ƀ��[���_���������܂��B ���q�l��肢������������Ɂu���s���Y��ЂŏZ��[����g�ނƏZ��[�������������Ȃ�ƕ������̂ł����B�v�Ƃ������e�̂��̂�����܂��B

�Z��[���̑����͓s�s��s��n����s�E�t���b�g�R�T�戵�����Z�@�ցE�l�b�g�n��s�Ȃǂ��������܂����A �ǂ�������Ђŋ������ς��Ƃ������Ƃ͂������܂���B �������A�s���Y��А�p�̏Z��[������������A���Z���^�[���o�R���Ă��\���݂������ۂɂ́A�D���������K�p����܂��B �s�s��s���[���ɂ��܂��ẮA�S���Ԃōő�u�X�������}�C�i�X1.5���v�̗D�������ł��戵���ł��܂��B �D�������ɂ��܂��Ă͎ؓ����z�ɑ���ԍϕ��S����A���q�l�̂��Ζ��E���N���Ȃǂɂ��قȂ�܂����A �}�C�i�X1������}�C�i�X1.5���͈̔͂Ŏ��܂��B ���̗D�������͓��Z���^�[�𑋌��Ƃ��ďZ��[�������\�����݂����������ꍇ�ɓK�p�������̂ł���A ���q�l�����g�Ő\�����݂����ꂽ�ꍇ�ɂ͓K�p����܂���B ���Z�@�ւ̃z�[���y�[�W���ɂ͗D�������̍ő�̓}�C�i�X�P���L�ڂ̋L�ڂɂȂ��Ă��܂��B ����ȏ�̗D�������邱�ƂɂȂ�܂��̂ŁA�Z��[���͓��Z���^�[�̏Z��[���A�h�o�C�U�[�ɂ����k���������B ���Z���^�[�ł́A(��)�Z����Z���y����F��̏Z��[���A�h�o�C�U�[���A���q�l�ɂƂ��Ă��ǂ��I�����ł���悤�Z��[���������k���s���Ă���܂��B �Z��[���A�h�o�C�U�[�Ƃ́H

�Z��[���A�h�o�C�U�[�͕��G�ő���ɂ킽��Z��[����K�ɃA�h�o�C�X���鑊�k���ł�����̎��i�͍��y��ʏȂ����܂Ƃߤ �Z����Z���y����F����s���Ă��鎑�i�ł�� �������N��Z��[���̏��i�̑��l�����}���ɐi�ޒ���Z����w���\��̕�����ǂ̃^�C�v�̏Z��[���������Ɉ�ԓK���Ă��邩��� ���f���邱�Ƃ����ɓ���ɂȂ��Ă���ƌ����܂�� �Z��[���A�h�o�C�U�[�Ƃͤ���̂悤�ȏ̒��ŋ��߂��Ă�������ҕی������ӔC���ʂ���� �Z��[���̂����p����������Ă�����ɓK�����m�ȏ��i�m�������`������L���i����������܂�� >>�Z����Z���y����Ƃ́H �ł́A�F�l�ɂƂ��čœK�ȃv�����̂���ĂƂ͉��ł��傤���H �s���Y�ƎҔC���ɏZ��[���������Ă��鎖����������悤�Ɏv���܂�������[���̌��������Ƃ������ɤ ���ؓ���Ă����Z��[�����c���ł��Ă��Ȃ��ƍ��邱�ƂɂȂ�܂�� ���Z���^�[�ł͋Ǝ҂ɓs���̗ǂ��Z��[���̏Љ�ł͂Ȃ�����q�l�ɂƂ��Ă��ǂ��I�������Ē�����悤� �Z��[���A�h�o�C�U�[�����푽�l�̏Z��[�����i�̒�����œK�ȃv�����̂����������ɑ��閳���̂Ȃ� �ԍς̊�����ԍϊ��Ԥ�Œ�����ƕϓ������̈Ⴂ��D�������K�p���p�Ȃǂ�K�ɃA�h�o�C�X�������܂�� �Z��[���̊�b�m��

�Z��[����I�ԍۂɒm���Ă��������������ē����܂��B�Z��w���̌���������l���Ă����������ƁA ���ۂɎ�鎞�ɕK�v�ȕ��ȂǁA11�̍��ڂɕ����Ă킩��₷���������Ă��܂��B���ЏZ��[����I�ԍۂɎQ�l�ɂ��Ă��������B

�w�������̌�₪���܂�܂�����A���Z���^�[�S���҂Ƒ��k���Ȃ���A���q�l�ɍł��������Z��[����ނ�ԍϕ��@�����I�����A

���Z�@�ւɏZ��[���̎��O�R�����s���܂��B �K�v���ނ��o���āA������Q�`�R�c�Ɠ��Ō��ʂ��o�܂��B �Z��[���͈�ʓI�ɖ��ԗZ���i�s��E�n�ⓙ�j�𗘗p����P�[�X���唼�ł����A�����ɂ���Ă͌��I�Z���i�Z����Z�x���@�\�t���b�g35�� ���`�Z��Z���ȂǁA���⎩���̂��Z��擾�̂��߂ɓW�J���Ă���Z�����x�B�j�������p�������Ƃ��\�ł��B�ڂ����͓��Z���^�[�X�^�b�t�܂ł����k�������B ���L�̇@�`�B�ʼn��R���͉\�ł��B���q�l�̂��Ζ����N�����ɂ���Ă��p�Ӓ������ނ��ς��܂�ꍇ������܂��B

�@�m���Ă�����肪��ԑ�����I�H

�Z����w���̍ۂɂ͑����̕����A��s�փ��[����\�����݂܂��B �e���r��C���^�[�l�b�g�A���ЂȂǂŗl�X�ȏZ��[���ɂ��Ă̏����鎞��B�ǂ̏Z��[������ԗǂ��̂��H ����ȋ^���s���ɂ��������邽�߂ɁA���Z���^�[�ł͏Z��[���̐��A�h�o�C�U�[���A���q�l�Ƀs�b�^���̏Z��[�������Љ��������܂��B �m���Ă������̏Z��[���A��s�ɍs���A�X���Ő������Ă���܂����A�����Ȃǂ̏��͒N�ł��킩��܂��B �������A���q�l�̐E�Ƃ�N��A�w�����镨���ɂ���Ă��A�Z��[����\�����ދ�s��K�i�ɑI�ԂƁA�������ꍇ������܂��I �@��s�ɂ���āA���[������͗l�X�I�H

��s�ɂ���āA�Z��[����\�����ނ��q�l�̔N���E�ƁA�N���A���̎����i���ɁA�u�����v�ƌ����܂��j�Ȃǂ̐R������A�����Ⴂ�܂��B A��s�ł́A�D���������O�D�R���������̂ɁAB��s�ł͂O�D�V���Ȃ�Ď����A���ʂɂ���܂��B ���A�����ŋ�s�̑����ŗD�������̘b�������ƁA�u���̋�s�͂��炵���T�[�r�X���I�v�ƁA���̋�s�Ƀ��[���̐\���݂����Ă��܂��܂����A �����̋�s�Ǝ�������Ă��铖�Z���^�[�́A���q�l�̑����ł���A���̋�s����Ԃ����I�ƌ������Љ�\�ł��B �������A�����g���Ă����s����ԁI�ƌ������́A������P�̑I�����ł����A��������������Z��[���B�܂��͓��Z���^�[�ɂ����k�������B �@�w�����镨���ɂ���Ă��A��s�͑I�肵�܂��傤

�������A�S�������Ƃ͌���܂��A�w�����镨���ɂ���ẮA�`��s�ł̓��[����f��ꂽ�̂ɁA�a��s��OK�I�ƌ������P�[�X������܂��B ���ɁA�V�z��ˌ��Ă�A���傪�s���Y�Ǝ҂ɂȂ��Ă��钆�Ã}���V�����Ȃǂɑ����̂ł����A ����ł���s���Y�Ǝ҂��A���̕������d�����ہA��s����Z���������Ă���P�[�X�������̂ł��B ���̍ہA�s���Y�Ǝ҂ɗZ��������s���A�������������p���ꂽ�����s�����ǂ��A�܂��s���Y�Ǝ҂����̕������d�����ꍇ�̗Z���ւƂȂ���A ������ʂƂȂ�܂��B ��s�͏Z��[����g�ނ̂ł���A���̕����֗Z�����������B�Ƀ��[����\������ŗ~�����Ǝv���̂́A���R�̗��_�ł��B ����āA�����ɂ����ʗD��������^����P�[�X���A�܂�ɂ���܂��B �@���ɂ�����ꂪ����̂ŁE�E�E�s���I

�Z��[���́A��������z�����z�ł����A�ԍϔN��������������A���d�ȐR�����s�Ȃ��܂��B �u���Ƀ��[��������͂���܂����H�v���������ƁA�u����܂���I�v�Ɠ��������Ȃ�̂��S��ł����A�����͐����ɓ����܂��傤�I �������A�{���ɑS���Ȃ����́A���̐S�z������܂���̂ŁA�ǂ܂Ȃ��Ă����v�ł����E�E�E�{���ɂ܂���������܂��H ���q�l���Y��Ă�������ŁA�����̂��w�I�[�g���[���x�܂�A�Ԃ̃��[���ł��B �܂��A�u�J�[�h���[���v���ŁA�����ڎ�Ȃ��Ă��A�R��ȏ�̕����ŁA�Ɠd�ȂǍ��z���i���w�����Ă���A���[���ؓ����ł��B ����́A������z�ɈႢ���o�Ă��܂��B�����̕ԍω\�z�ƌ����̂��A�l�̔N������v�Z����܂��B ���̋��z�ɂ́A�������u�I�[�g���[���v�u�N���W�b�g���[���v�Ȃǂ��A�ԍϔ䗦�ɂ�������Ɗ܂܂�܂��B �v�́A�����P�O���~�܂ŕԍω\�ȔN�����҂��ł��Ă��A�I�[�g���[�����Ŗ����̕ԍς��T���~����A �Z��[���́A�����T���~�܂ł̕ԍω\�z�Ɣ��肳��Ă��܂��ꍇ������܂��B ��x�A���R���ŗZ���s�̌��肪�o��ƁA�������Z�@�ւł̐R���͈��̊��Ԃ͒ʂ肸�炭�Ȃ�܂��̂ŁA�T�d�ɗ\�肵�Đ\���݂܂��傤�B �܂�����s�֍s���O�ɁA���Z���^�[�ɂ����k�������B �����̌o������A��s���Ƃ̐R�����A��s���C�ɂ���|�C���g���n�m���Ă���܂��̂ŁA���O�ɂ�������Ƒ������āA�Z��[���̐\���݂��\�ł��B  �w�����������������܂�����A�܂��S���X�^�b�t�ɂ��A�����������B

�w���\���������L�����������A����l���̔��n���̈ӎv���m�F���A���i�l���������������܂��B�o���̍��ӂ�����ꂽ�����ŁA ����̎x�������@�╨���̈��n���̎����A�t�ѐݔ��̊m�F�Ȃǂ̎���������m�F���Ȃ��璲�����Ă����܂��B  ���̍w�����������̔��������̏ڍׂ�l�A �������͔���l���̒���Ǝ҂ɕ��Ђ��m�F�������܂��B ���q�l�̂��s���ȓ_�����N���A�ɂ��A�w���������f����������A �w����]�������܂Ƃ߂��u�s���Y�w���\����������L�����������A ���Ђ�葊����ɒʒm�������܂��B���́u�s���Y�w���\�����v�́A �����܂ł�����l�Ƃ̗D��������m�ۂ��邽�߂̏��ʂƂȂ�܂��B �g����l�͂P�~�ł��������肽���h �g����l�͂P�~�ł��������������h�N���������l������̂ł��B ����l���C�ɓ������������X���[�Y�ɂ��w�������������߂ɂ́A�ǂ�ȏ�K�v�Ȃ̂ł��傤���H �ɂ���ėl�X�ł����A���R�����ł��̂ŁA�����u�������Ă��ꂽ�甃���܂���v�ł́A�Ȃ��Ȃ����܂������܂���B

���q�l�̑㗝�l�Ƃ��āA�ŗǂ̌��ʂ�����S�|���܂��B �s���Y���i�͍��z�ȈׁA�w���\�����s���ۂɂ́A�Ƒ��͂������̂��ƁA���e��F�l�Ȃǂɕ��������Ē����A��3�҂̗��ꂩ��� �ӌ����Q�l�ɂ���̂��ǂ��ł��傤�B���ׂ̈̂��ē��ȂǓ��Z���^�[�X�^�b�t���o�������̂���`���������Ē����܂��B ���q�l�̗��v���ő���m�ۂ���悤�A����l�y�є���l���˗����钇��S���҂ƌ��v���܂��B �ŏI�I�Ɍ��܂�����������́u�����_�v�ɋL�ڂ���܂��B��ȓ��e�ƂȂ�܂��̂ŁA�����ł��^��Ɏv�������Ƃ⍢�������Ƃ�����A �����߂ɒS���ɂ��\���o���������B���̒i�K�ł͌_��͐������Ă��܂���̂ŁA������L�����Z���ƂȂ����ꍇ�ł������A�����͕K�v�͂���܂���B  �����_��ɐ旧���A��n���������C�҂�����l�ɑ��āA���ꂩ��w������镨���Ƃ��̎���ɂ��������e�ɂ��ď��ʂ������Đ������܂��B

�����d�v�����̐�����Ƃ����܂��B����l�ɂ�������Ɠ��e�������������������߂ɁA���G�ȓ��e���킩��₷�����J�ɂ������������܂��B

����l�Ɣ���l�Ƃ̊ԂŎ�茈�߂��_��������A�S���G�[�W�F���g(������)���u�����_�v�ɂƂ�܂Ƃ߂܂��B

�u�����_�v�̓��e�����m�F���������������ŁA����l�A����l�̑o���ɏ����E�������������܂��B ���̂Ƃ������ɁA����l���甄��l�֎�t�������x�������Ă��������܂��B

�Z��[���̑�\�i�́u���ԃ��[���v�u�t���b�g�R�T�v�̂Q����ł��B�ŋ߂ł͖��ԃ��[���̏��i�������Ȃ�L�x�ɂȂ��Ă���A

�u�t���b�g�R�T�v�ɂ��Ă��戵�@�ւ��啝�ɑ����Ă��܂��B�����̒����瓖�Z���^�[�X�^�b�t������]�̕ԍσv�����ɉ��������[�����e������Ă������܂��B �܂��A�ς킵���\���݂�_��̎葱�����A�������肨��`���������܂��B

�w���_���ɁA������A���Z�@�ւ���Z��[���̏��F������Ȃ��������߂�����l����������������ł��Ȃ������ꍇ�ɂ́A

����l�͖������Ŕ����_��������ł��܂��B ������u�Z��[������v�Ƃ����A����̏������_�ɋL�ڂ���Ă��܂��B  ����l�ɂ��c����̎x�����i�c�����ρj�ƁA����l�ɂ�镨���̈ړ]�o�L���s���܂��B

����l���Z��[���𗘗p����ꍇ�́A�Z��������Z�@�ւ̓X�����͏Z��[���Z���^�[�ɂČ��ς��s���܂��B �����ɍs���o�L�\���ɂ��Ă͎i�@���m�Ɉ˗����܂��B �܂��A������̃g���u����h�����߁A����l�A����l�̑o���ŕ��������n���ł����Ԃ��ǂ����A�ŏI�m�F�����܂��B ���ρE���n���̑O���܂łɂ��炩���߂��������������c����⏔��p���̋��z�A�K�v���ނȂǂɂ��āA���Z���^�[�S���X�^�b�t�����O�ɂ��ē��������܂��B ���s���ȓ_�͂������Ȃ����\���o���������B

���Z���^�[�ł͎��O�ɁA�ڍ����v�揑���쐬�����Ē����Ă���܂��B

���悢��V���ɂ������ł��B���z���̑O��ɂ��Ă����Ȃ���Ȃ�Ȃ����Ƃ��ӊO�Ƃ�������܂��̂ŁA�O�����Čv��I�ɏ�����i�߂܂��傤�B

���Z���^�[�ł́A��g��Ђɂ����S�ł�����z���T�[�r�X�A���t�H�[���T�[�r�X�����p�ӂ��Ă���܂��B ���z���ł�����̓_��t�H�[���̂����k�ȂǁA���Z���^�[�S���X�^�b�t�ɂ��������������������B���L���Ή��������܂��B

���Z��[�����ł̓K�p������́A�Z��ɓ����������N�Ɋm��\������K�v������܂��B

�@ �ڂ����́A���Z���^�[�ږ�ŗ��m���͒S���X�^�b�t�܂ł��\���t���������B �@�@�@�@�@�@ ���^�b�N�X�A���T�[�� �@�@�@�@�@�@

|

���p�ł����ɍ����Ă�����ɘN��I

���߂Ă����p�̕��͂�����

�����T���`�w���܂ł̗���

��̓I�ɕ����w�������̏ꍇ

�u�����T�|�[�g�v�������p��������   �����p���ꂽ���q�l�̐�

�����c��

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||